はじめに

退職すると、「会社の健康保険が使えなくなるけれど、これからはどうすればいいのだろう」「配偶者の扶養に入ることはできるのだろうか」と不安に感じる方も多いのではないでしょうか。

仕事を辞めたあと、これまで会社が加入していた健康保険は原則として退職日の翌日に資格を失います。

そのため、退職後は自分で新しい健康保険の加入方法を決めて手続きを進める必要があります。

この記事では、「退職したあとに配偶者の健康保険の扶養に入れるのか知りたい」「任意継続や国民健康保険とどう違うのか知りたい」といった疑問をお持ちの方に向けて、扶養に入るための条件、実際の手続きの流れ、ほかの加入方法との違いまで順を追ってわかりやすく説明していきます。

退職後は健康保険の扶養に入れる?

退職すると会社の健康保険は資格を失うため、その後は別の健康保険に加入する必要があります。

その選択肢の一つとして、配偶者や家族が加入している健康保険の扶養に入る方法がありますが、収入や条件によっては扶養に入れない場合もあります。

ここでは、退職後に家族の健康保険の扶養に入れるケースと、扶養に入れない場合に選ぶことになる健康保険について整理します。

退職後でも家族の健康保険の扶養に入ることはできる

会社を退職して自分の健康保険の資格を失ったあとでも、家族が加入している健康保険の扶養に入ることはできます。

たとえば、配偶者が会社員で協会けんぽや健康保険組合に加入している場合、退職日の翌日以降にその被保険者の扶養として申請することで加入できます。

扶養として認められるかどうかは、退職後の収入が年間130万円未満であることなどの基準で判断されます。

これらの条件を満たしていれば、配偶者など被保険者が勤務する会社を通じて扶養申請を行うことで、退職後でも家族の健康保険に加入できます。

扶養に入れない場合は別の健康保険を選ぶ必要がある

退職後に家族の健康保険の扶養条件を満たさない場合は、自分で別の健康保険に加入する必要があります。

たとえば、退職後の年間収入が130万円以上になる場合や、被保険者に生計を維持されていないと判断される場合は扶養として認められません。

この場合は、退職した会社の健康保険を最長2年間継続できる任意継続被保険者制度に申し込むか、住民票のある市区町村で国民健康保険に加入する手続きを行う必要があります。

退職日の翌日から健康保険の資格はなくなるため、扶養に入れないときはこれらの健康保険を自分で選んで加入することになります。

退職後の健康保険の3つの選択肢

退職すると会社の健康保険の資格は退職日の翌日に失効するため、そのまま同じ保険を使い続けることはできません。そのため、退職後は自分の状況に合わせて新たな健康保険を選んで加入する必要があります。

退職後に選べる主な健康保険は、会社の健康保険を継続する方法、自治体の保険に加入する方法、家族の健康保険の扶養に入る方法の3つです。

ここでは、それぞれの制度の内容を順番に確認していきます。

①任意継続健康保険

任意継続健康保険とは、会社を退職したあとも、退職前に加入していた健康保険を最長2年間そのまま継続できる制度です。退職日の翌日から20日以内に、加入していた健康保険組合または協会けんぽへ申請することで利用できます。

加入できる条件は、退職日までに継続して2か月以上その健康保険に加入していることです。

任意継続では、在職中は会社と折半していた保険料を全額自分で支払う必要があり、保険料は原則として毎月期日までに納付します。保険料を納付しない場合は、その時点で資格を失う仕組みです。

▶「任意継続健康保険の手続き方法|申請期限・保険料・注意点を解説」

②国民健康保険

国民健康保険とは、会社の健康保険をやめた人が住んでいる市区町村で加入する公的医療保険です。

会社を退職すると健康保険の資格は退職日の翌日に失効するため、扶養や任意継続を利用しない場合は国民健康保険に加入する手続きを行います。

手続きは、退職日の翌日から14日以内に住民票のある市区町村の窓口で行います。保険料は前年の所得などをもとに市区町村が計算し、加入者本人が納付します。

▶「国民健康保険の加入手続き|必要書類・期限・保険料の決まり方を解説」

③家族の健康保険の扶養

家族の健康保険の扶養とは、配偶者や親などが会社の健康保険に加入している場合、その被保険者の扶養家族として同じ健康保険に加入する方法です。

会社を退職して健康保険の資格を失ったあとでも、扶養の条件を満たしていれば加入できます。扶養として認められるかどうかは、退職後の収入が年間130万円未満であることなどの基準で判断されます。

条件を満たしている場合は、被保険者が勤務する会社に扶養追加の申請を行うことで、家族の健康保険に加入できます。

▶「退職後に扶養に入る手続き|必要書類・流れをわかりやすく解説」

退職後に健康保険の扶養に入る条件

退職後に家族の健康保険の扶養に入ることは可能ですが、誰でも自動的に扶養に入れるわけではありません。健康保険の扶養として認められるためには、収入や生活状況などについて一定の条件を満たす必要があります。

ここでは、退職後に扶養へ入るときに確認される主な条件について整理します。

年間収入130万円未満などの収入基準

家族の健康保険の扶養に入るためには、退職後の収入が一定額以下である必要があります。一般的な基準は年間収入130万円未満で、月額にすると約10万8,333円未満です。

この収入には、給与だけでなく失業保険などの継続的な給付も含めて判断されます。これらの収入が年間130万円未満であると見込まれる場合に、健康保険の扶養として認められます。

被保険者に生計を維持されていること

健康保険の扶養として認められるためには、被保険者に生計を維持されている状態であることが必要です。これは、退職後の生活費の大部分を被保険者の収入でまかなっているかどうかで判断されます。

同居している場合は、日常の生活費を被保険者の収入で支えていることが前提になります。

別居している場合でも、被保険者から仕送りを受けて生活費をまかなっているなど、生活の主な資金を被保険者が負担している状態であることが条件になります。

失業保険を受給する場合の扱い

失業保険を受給している場合は、その給付額によって健康保険の扶養に入れるかどうかが判断されます。

一般的には、失業保険の基本手当の日額が3,611円未満であれば年間収入130万円未満とみなされ、扶養として認められる可能性があります。

一方で、基本手当の日額が3,611円以上の場合は、年間収入130万円以上に相当すると判断されるため、失業保険を受給している期間は健康保険の扶養に入ることはできません。

失業保険の受給条件や金額の考え方については、こちらで詳しく解説しています。

▶ 失業保険はいくらもらえる?計算方法と受給条件をわかりやすく解説」

▶ 「年収130万円の壁とは?扶養との関係と超えた場合の影響をわかりやすく解説」

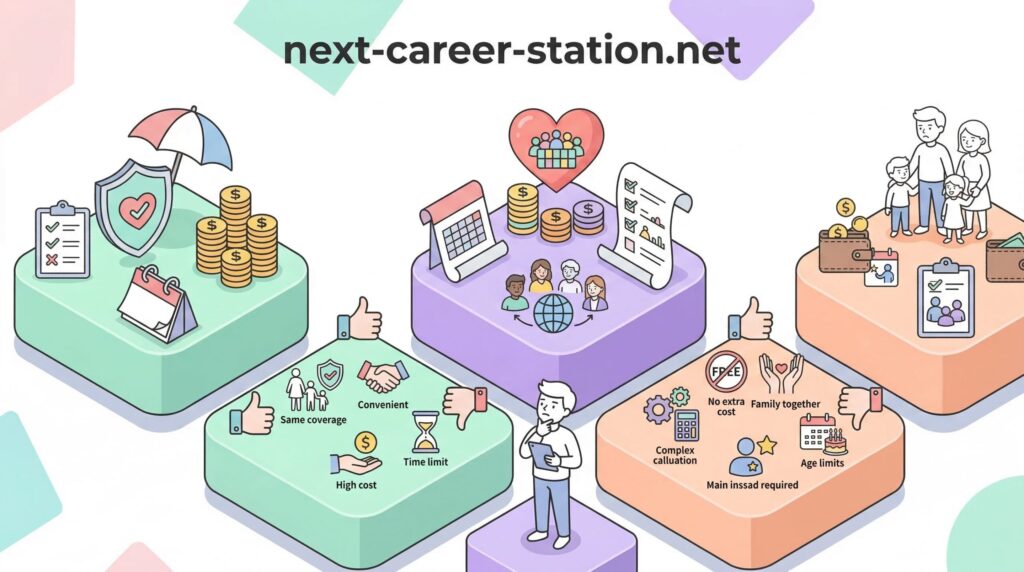

任意継続・国民健康保険・扶養の違い

退職後の健康保険には、任意継続健康保険・国民健康保険・家族の健康保険の扶養という3つの主な選択肢があります。

それぞれ制度の仕組みが異なるため、保険料の計算方法や加入できる条件、家族がいる場合の負担の考え方などに違いがあります。

ここでは、この3つの制度の違いを具体的なポイントごとに整理していきます。

保険料の違い

任意継続健康保険では、在職中は会社と折半していた保険料を退職後は全額自分で支払います。

そのため、退職前に給与から差し引かれていた健康保険料のおよそ2倍の金額を毎月納付する仕組みになります。

国民健康保険の保険料は、前年の所得や世帯人数などをもとに市区町村が計算し、加入者本人が納付します。一方、家族の健康保険の扶養に入る場合は、扶養家族として加入するため本人の保険料負担は発生しません。

加入条件の違い

任意継続健康保険は、退職日までに継続して2か月以上その健康保険に加入していた人が対象で、退職日の翌日から20日以内に申請することで加入できます。

申請期限を過ぎた場合は加入できません。

国民健康保険は、会社の健康保険や扶養に入らない人が対象で、住民票のある市区町村で手続きを行うことで加入します。退職した場合は、退職日の翌日から14日以内に市区町村の窓口で加入手続きを行います。

家族の健康保険の扶養は、配偶者などの被保険者に生計を維持されており、年間収入が130万円未満などの条件を満たしている場合に加入できます。被保険者が勤務している会社を通じて扶養追加の申請を行います。

家族がいる場合

家族がいる場合は、配偶者や子どもがどの健康保険に加入するかによって選び方が変わります。

配偶者が会社の健康保険に加入していて、退職した本人の年間収入が130万円未満であれば、その健康保険の扶養に入ることができます。

扶養の条件を満たさない場合は、退職した本人だけが任意継続健康保険または国民健康保険に加入することになります。家族全員で国民健康保険に加入する場合は、世帯単位で保険料が計算される仕組みです。

退職後に健康保険を選ぶ流れ

退職すると会社の健康保険の資格は退職日の翌日に失効するため、そのまま保険を使い続けることはできません。そのため、退職後は期限や条件を確認しながら、新しい健康保険の手続きを進める必要があります。

ここでは、退職後に健康保険を選び、加入手続きを進める基本的な流れを順番に確認していきます。

▶転職後に保険証がない期間はどうする?届くまでの対処法と注意点をわかりやすく解説

退職すると健康保険の資格が喪失する

会社を退職すると、その会社で加入していた健康保険の資格は退職日の翌日に喪失します。

たとえば、3月31日付で退職した場合は、4月1日からその健康保険は使えなくなります。

健康保険の資格がなくなった状態では医療保険が適用されないため、退職日の翌日からは任意継続健康保険、国民健康保険、家族の健康保険の扶養のいずれかに加入する手続きを行う必要があります。

扶養・国民健康保険の手続きを行う

退職後は、家族の健康保険の扶養に入るか、国民健康保険に加入するかの手続きを行います。

扶養に入る場合は、配偶者など被保険者が勤務している会社を通じて扶養追加の申請を行います。

扶養の条件を満たさない場合は、住民票のある市区町村で国民健康保険の加入手続きを行います。退職した場合は、退職日の翌日から14日以内に市区町村の窓口で手続きを行います。

任意継続は20日以内に申請する

任意継続健康保険を利用する場合は、退職日の翌日から20日以内に申請する必要があります。

たとえば、3月31日に退職した場合は、4月20日までに加入していた健康保険組合または協会けんぽへ申請書を提出します。

この期限を過ぎると任意継続健康保険には加入できなくなります。そのため、退職後に任意継続を選ぶ場合は、20日以内に申請手続きを行う必要があります。

まとめ

退職すると会社の健康保険の資格は退職日の翌日に喪失するため、そのままでは医療保険が使えなくなります。

そのため退職後は「任意継続健康保険」「国民健康保険」「家族の健康保険の扶養」の3つの方法から加入先を選ぶ必要があります。

家族の健康保険の扶養に入る場合は、年間収入130万円未満などの収入基準や、生計を維持されていることなどの条件を満たしている必要があります。

また失業保険を受給する場合は、基本手当の日額によって扶養に入れるかどうかが判断されます。

任意継続健康保険は退職日の翌日から20日以内に申請する必要があり、在職中と同じ健康保険を最長2年間継続できます。

国民健康保険は住民票のある市区町村で手続きを行い、退職日の翌日から14日以内に加入手続きを行います。

保険料や加入条件は制度ごとに異なるため、家族構成や収入状況を確認したうえで、自分に合った健康保険を選ぶことが重要です。